Il nuovo metodo tariffario del servizio integrato di gestione dei rifiuti approvato dall’Arera con la deliberazione n. 443/2019 fissa un duplice tetto alla variazione delle tariffe, uno riguardante nello specifico la riclassificazione dei costi fissi e di quelli variabili e l’altro riferito alla crescita annuale complessiva delle tariffe.

Il nuovo metodo tariffario del servizio integrato di gestione dei rifiuti approvato dall’Arera con la deliberazione n. 443/2019 fissa un duplice tetto alla variazione delle tariffe, uno riguardante nello specifico la riclassificazione dei costi fissi e di quelli variabili e l’altro riferito alla crescita annuale complessiva delle tariffe.

Il metodo tariffario ha come obiettivo quello di determinare il totale delle entrate di riferimento per il servizio integrato di gestione dei Rifiuti urbani, partendo dall’identificazione dei cosiddetti costi efficienti, ammessi al riconoscimento tariffario. Quest’ultimi, in contrasto con il passato, quando la loro determinazione avveniva considerando i dati dell’anno precedente (pre consuntivi), o spesso quelli previsionali dell’anno di riferimento, devono essere calcolati sulla base di dati certi, verificabili e desumibili da fonti contabili obbligatorie, derivanti da basi storiche.

Questi oneri sono quindi proiettati all’anno di riferimento mediante il loro aggiornamento con il tasso di inflazione, nondimeno l’ammontare dei costi complessivi riconosciuti non può superare il totale complessivo delle entrate tariffarie effettivamente addebitate nell’anno precedente oltre a una certa percentuale.

Emerge l’esigenza dunque di adottare un intervento regolatorio che espliciti alcune misure di trasparenza e di efficienza e che, con riferimento a un arco di tempo congruo (2018- 2019 e determinazione corrispettivi 2020-2021), rafforzi i profili di coerenza, di stabilità e di certezza della disciplina per la determinazione dei corrispettivi e il riconoscimento dei costi.

La metodologia posta in consultazione dall’Autorità si riferisce alla determinazione dei costi efficienti ammissibili a recupero nelle componenti di costo tariffario. Ogni altro onere eventualmente inserito nei corrispettivi tariffari ma non attinente alle attività ricomprese nel perimetro della regolazione deve essere indicato separatamente. Nel caso in cui il gestore del servizio operi su più affidamenti, l’Autorità è orientata a prevedere che i dati di Ce e Sp siano forniti separatamente per ciascun affidamento/Comune, secondo lo schema di bilancio civilistico o, in alternativa, sulla base di rilevazioni gestionali ed elaborazioni contabili. Nel caso in cui il gestore operi in tutto o in parte su più fasi della filiera, l’Autorità ritiene che i dati di costo debbano essere distinti secondo le 2 macro-fasi del servizio del ciclo integrato, vale a dire la fase della raccolta e trasporto e la fase del trattamento. Tutti i costi devono essere considerati al netto di Iva ed imposte. Inoltre, l’Autorità ha ritenuto opportuno sviluppare una metodologia che, attraverso la definizione delle entrate relative alle componenti di costo variabile e di quelle relative alle componenti di costo fisso, e a valle dei criteri di attribuzione tra utenze domestiche e non domestiche, permetta di poter determinare l’articolazione dei corrispettivi in coerenza con le Tabelle 1a, 1b, 2, 3a, 3b, 4a e 4b, del citato Dpr. n. 158/1999. Nei casi in cui siano in vigore sistemi di tariffazione puntuale che abbiano superato l’applicazione delle citate Tabelle, oppure nel caso in cui se ne preveda l’introduzione a partire dall’anno 2020, l’Autorità ritiene che la nuova metodologia potrà trovare applicazione, nel periodo considerato, per la determinazione dei costi efficienti da riconoscere alla gestione. In ciascun anno a = (2020, 2021), seguendo la formulazione del citato Dpr. n. 158/1999, il totale delle entrate tariffarie di riferimento per la “Gestione del ciclo dei rifiuti” (ΣTa) è dato dalla somma delle entrate relative alle componenti di costo variabile (ΣTVa) e di quelle relative alle componenti di costo fisso (ΣTFa).

ΣTa = ΣTVa + ΣTFa

Il totale delle entrate relative alle componenti di costo variabile è definito sulla base della seguente condizione:

ΣTVa = CRTa + CTSa + CTRa + CRDa-b(ARa) -ARconai,a+RCTV,

dove:

• CRTa è il costo di raccolta e trasporto dei rifiuti indifferenziati;

• CTSa è il costo di trattamento e smaltimento;

• CTRa è il costo di trattamento e recupero;

• CRDa è il costo di raccolta dei rifiuti differenziati;

• ARa è la somma dei proventi della vendita di materiale ed energia derivante da rifiuti;

• b è il fattore di sharing che l’Autorità è orientata a prevedere per ripartire i benefici in termini di efficienza tra gli operatori e gli utenti, che può assumere un valore nell’intervallo tra 0,3 e 0,6;

• ARconai,a è la somma dei ricavi derivanti dai corrispettivi riconosciuti dal Conai a copertura dei maggiori oneri per la raccolta dei rifiuti di imballaggio;

• RCTV, a è la componente a conguaglio relativa ai costi variabili.

Il totale delle entrate relative alle componenti di costo fisso è definito sulla base della seguente condizione:

ΣTFa = CSLa + CCa + CKa + RCTF, dove:

• CSLa è il costo relativo alle attività di spazzamento e di lavaggio;

• CCa sono i costi comuni;

• CKa sono i costi di capitale;

• RCTF,a è la componente a conguaglio relativa ai costi fissi.

L’Autorità può prevedere che, alla luce della non neutralità dell’esposta classificazione dei costi in fissi e variabili, siano adottate alcune misure finalizzate a mitigare gli impatti dovuti dalle riclassificazioni introdotte. In particolare, in ciascun anno a = (2020 e 2021), si valuta l’introduzione della seguente condizione: 0,8≤ΣTVa/ΣTVa-1≤1,2

Con riferimento all’anno 2020, il denominatore ΣTVa-1 corrisponde alle entrate tariffarie già approvate per il 2019.

L’Autorità vorrebbe prevedere l’applicazione di un limite alla crescita annuale del totale delle entrate tariffarie, al fine di segnalare:

• agli operatori, l’esigenza di contenimento degli oneri gestionali;

• agli utenti, l’indirizzo teso a minimizzare gli oneri complessivi recuperabili nelle tariffe;

• ai soggetti competenti alla determinazione dei corrispettivi, la necessità di rafforzare le attività di monitoraggio e di verifica.

I costi efficienti di esercizio e di investimento riconosciuti per ciascun anno a = {2020, 2021} per il “Servizio del ciclo integrato” sono determinati a partire da quelli effettivi rilevati nell’anno di riferimento (a-2) per lo svolgimento dei servizi relativi alla “Gestione del ciclo integrato dei rifiuti”. I costi riconosciuti comprendono tutte le voci di natura ricorrente sostenute nell’esercizio (a-2) ed attribuite al “Servizio del ciclo integrato”, sono individuati sulla base della classificazione del Conto economico civilistico (da B6 a B14). L’Autorità è orientata ad escludere dai costi riconosciuti le seguenti voci:

a) gli accantonamenti, diversi dagli ammortamenti, operati

in eccesso rispetto all’applicazione di norme tributarie;

b) gli oneri finanziari e le rettifiche di valori di attività finanziarie;

c) le svalutazioni delle immobilizzazioni;

d) gli oneri straordinari;

e) gli oneri per assicurazioni, qualora non espressamente previste da specifici obblighi normativi;

f) gli oneri per sanzioni, penali e risarcimenti, nonché i costi sostenuti per il contenzioso ove l’impresa sia risultata soccombente;

g) i costi connessi all’erogazione di liberalità;

h) i costi pubblicitari e di marketing;

i) le spese di rappresentanza.

Ai fini dell’aggiornamento dei costi operativi, il tasso di inflazione relativo all’anno a, nei mesi da luglio dell’anno (a1) rispetto a giugno dell’anno successivo, per le annualità 2019 e 2020, è pari a I2019=0,90% e I2020=1,10%.

In ciascun anno, i costi operativi di gestione del “Ciclo dei servizi sui rifiuti urbani” (CGa) sono definiti dalla somma delle seguenti componenti di costo:

CGa = CSLa + CRTa + CTSa + CRDa + CTRa

La componente CSLa è relativa ai costi operativi per le attività di spazzamento meccanizzato, manuale e misto, il lavaggio strade e suolo pubblico, lo svuotamento cestini e la raccolta foglie; sono esclusi i costi relativi alle attività di spazzamento e sgombero neve. La componente CRTa rappresenta i costi operativi per l’attività di raccolta e di trasporto dei rifiuti urbani indifferenziati verso impianti di trattamento e di smaltimento; sono inclusi, i costi operativi relativi:

• alla raccolta e al trasporto dei rifiuti urbani pericolosi, dei rifiuti abbandonati su strade o aree pubbliche, o su strade private soggette ad uso pubblico, su arenili rive fluviali e lacuali, nonché aree cimiteriali;

• alla raccolta e al trasporto dei rifiuti da esumazioni ed estumulazioni, nonché degli altri rifiuti provenienti da attività cimiteriale;

• alla gestione delle isole ecologiche (anche mobili), delle aree di transfer, attribuiti secondo un criterio di ripartizione basato sulla quantità dei rifiuti indifferenziati raccolti;

• al lavaggio e alla sanificazione dei contenitori della raccolta dei rifiuti indifferenziati;

• alla raccolta e alla gestione dei dati relativi al conferimento dei rifiuti da parte degli utenti e del successivo conferimento agli impianti di trattamento e di smaltimento.

La componente CTSa è riferita ai costi operativi di trattamento e di smaltimento dei rifiuti urbani, inclusi eventuali costi di pretrattamento dei rifiuti urbani residui. La componente CRDa rappresenta i costi operativi di raccolta e di trasporto delle frazioni differenziate dei rifiuti urbani verso impianti di trattamento e di riutilizzo e/o di recupero; sono altresì inclusi i costi operativi relativi:

• alla gestione delle isole ecologiche (anche mobili), dei centri di raccolta e delle aree di transfer, attribuiti secondo un criterio di ripartizione basato sulla quantità delle frazioni differenziate dei rifiuti raccolti;

• alla raccolta dei rifiuti vegetali ad esempio foglie, sfalci, potature provenienti da aree verdi (quali giardini, parchi e aree cimiteriali);

• al lavaggio e alla sanificazione dei contenitori della raccolta delle frazioni differenziate dei rifiuti;

• alla raccolta e gestione dei dati relativi al conferimento delle frazioni differenziate dei rifiuti da parte delle utenze e del successivo conferimento agli impianti di trattamento e di riutilizzo e/o di recupero.

La componente CTRa, afferente i costi operativi di trattamento e di recupero, comprende gli oneri per il conferimento delle frazioni della raccolta differenziata alle piattaforme o agli impianti di trattamento (finalizzato al riciclo e al riutilizzo) con riguardo ai costi in parola. I costi operativi di gestione CGa fanno riferimento alle voci di costo di natura ricorrente sostenute nell’anno (a-2) ed

attribuite al “Servizio di gestione del ciclo dei rifiuti urbani”, al netto dei costi attribuibili alle attività capitalizzate. Nello specifico, sono ricomprese nei costi operativi di gestione

le voci B6), B7), B8), B9), B11) e B14) del Ce civilistico. Venendo alla determinazione dei Costi comuni (CC), di seguito se ne riporta la modalità di calcolo

CCa = CARCa + CGGa + CCDa + COAL,a dove:

• CARCa sono i costi per le attività di gestione delle tariffe e dei rapporti con l’utente, che includono le operazioni di:

– gestione di sistemi di misurazione puntuale dei rifiuti urbani conferiti dagli utenti al servizio pubblico, ai sensi del Dm. 20 aprile 2017;

– gestione del rapporto con l’utente;

– promozione di campagne ambientali;

– accertamento, riscossione, gestione della banca dati degli utenti e delle utenze, dei crediti e del contenzioso;

• CGGa, sono i costi generali di gestione relativi sia al personale non direttamente impiegato nelle attività operative del servizio del ciclo integrato, sia, in generale, la quota parte dei costi di struttura;

• CCDa, sono i costi relativi alla quota di crediti inesigibili, per i quali l’Ente Locale/gestore dimostri di aver esaurito infruttuosamente tutte le azioni giudiziarie a sua disposizione per il recupero del credito o, in alternativa, nel caso in cui dimostri che sia stata avviata una procedura concorsuale nei confronti del soggetto debitore, per la parte non coperta da fondi svalutazione o rischi ovvero da garanzia assicurativa;

• COAL,a include quota degli oneri di funzionamento di Ato, Arera, nonché gli oneri locali, che comprendono gli oneri aggiuntivi per canoni/compensazioni territoriali, gli altri oneri tributari locali, gli eventuali oneri relativi a fondi perequativi fissati dall’Ato o dall’Ente territoriale competente. In ciascun anno, i costi d’uso del capitale (CKa), comprendono gli ammortamenti (Amma), gli accantonamenti (Acca), la remunerazione del capitale (Ra) e la remunerazione delle immobilizzazioni in corso (RLIC,a):

CKa = Amma + Acca + Ra + RLIC,a

La componente Acca viene valorizzata al fine di considerare:

• il riconoscimento degli accantonamenti effettuati ai fini della copertura dei costi di gestione post-operativa delle discariche autorizzate e dei costi di chiusura, ai sensi della normativa vigente;

• il riconoscimento degli accantonamenti, nella misura massima prevista dalle norme tributarie, con riferimento ai crediti;

• eventuali ulteriori accantonamenti iscritti a bilancio per la copertura di rischi ed oneri previsti dalla normativa di settore e/o dai contratti di affidamento in essere;

• altri accantonamenti, diversi dagli ammortamenti, non in eccesso rispetto all’applicazione di norme tributarie.

La remunerazione del capitale investito netto per il servizio del ciclo integrato (Ra) è calcolata come:

Ra = (WACCa * CINa)

dove:

• WACCa è il tasso di remunerazione del capitale investito netto per il “Servizio del ciclo integrato”;

• CINa è il capitale investito netto calcolato secondo i seguenti criteri:

CINa = IMNa + CCNa – PRa

dove:

• IMNa sono le immobilizzazioni nette;

• CCNa è il capitale circolante netto, calcolato in forma parametrica, in considerazione dei tempi di incasso e pagamento dei crediti e debiti commerciali;

• PRa è il valore delle poste rettificative del capitale che includono forme alternative di finanziamento presenti nel bilancio dell’anno (a-2). Più nel dettaglio, viene come inteso come il valore dei fondi per il trattamento di fine rapporto, incluso il Fondo di trattamento di fine mandato degli amministratori, per la sola quota parte trattenuta dal gestore, nonché i fondi rischi e oneri ed eventuali fondi per il ripristino beni di terzi. Con riferimento ai cespiti di proprietari diversi dal gestore (in particolare per quelli degli Enti Locali), l’Autorità precisa che:

• nel caso in cui il proprietario abbia assegnato in comodato gratuito i propri beni, i relativi cespiti non devono essere riportati e non danno diritto ad alcun riconoscimento tariffario;

• nel caso in cui il proprietario, a fronte dell’uso del bene, richieda un canone o il pagamento di interessi o ratei di mutui, vengono riconosciuti le quote di capitale (rendimento e ammortamenti) delle relative immobilizzazioni.

Per i cespiti di proprietà di soggetti diversi dal gestore, ed in particolare per i cespiti di proprietà di Comuni, Consorzi, Società patrimoniali o Comunità montane, sono considerati come fonti obbligatorie il Conto del patrimonio e le scritture inventariali a valore. Nel caso in cui non sia possibile ricostruire la stratificazione storica di realizzazione del bene, l’Autorità ritiene utile prevedere la possibilità di fare riferimento al primo libro contabile in cui il cespite è riportato. Nell’ipotesi in cui non sia possibile, nei tempi previsti per l’applicazione della nuova regolazione, la ricostruzione del valore del costo storico e di tutti gli elementi necessari alla stratificazione delle immobilizzazioni, in via transitoria per il tempo strettamente necessario ad ottemperare alla nuova disciplina, l’Autorità è orientata a prevedere l’invarianza delle corrispondenti componenti di costo (ammortamento e remunerazione del capitale). Ai fini degli ammortamenti dei cespiti patrimoniali, l’Autorità individua le categorie di cespiti e le relative vite utili regolatoria. Per l’analisi di tali categorie si rimanda alle Tabelle riportate all’interno del Documento in commento.

I costi efficienti di esercizio e di investimento riconosciuti per gli anni 2018 e 2019 per il “Servizio del ciclo integrato” sono determinati a partire da quelli effettivi rilevati nell’anno di riferimento, vale a dire l’anno 2017, come risultanti da fonti contabili obbligatorie. Ai fini dell’aggiornamento dei costi operativi, il tasso di inflazione relativo all’anno (a-2), nei mesi da luglio dell’anno base, 2017, e dell’anno 2018, (a-2), rispetto a giugno dell’anno successivo, per le annualità 2018 e 2019, è pari, rispettivamente, a I2018 = 0,70% e a I2019 = 0,90%. In ciascun anno a = (2020 e 2021), la componente a conguaglio relativa ai costi variabili riferiti all’anno (a-2) è data dalla differenza tra le entrate relative alle componenti di costo variabile come ridefinite dall’Autorità (Σ TVnew_a-2) e le pertinenti entrate tariffarie computate per l’anno (a-2)

(Σ TVold_a−2):

RCTV,a = Σ TVnew_a-2 – Σ TVold_a−2

In ciascun anno a = (2020 e 2021), la componente a conguaglio relativa ai costi fissi riferiti all’anno (a-2) è data dalla differenza tra le entrate relative alle componenti di costo fisso come ridefinite dall’Autorità (ΣTFnew_a-2) e le pertinenti entrate tariffarie computate per l’anno (a-2)

(ΣTFold_a-2):

RCTF,a = ΣTFnew_a-2 – ΣTFold_a-2

L’Autorità, a partire dal contenuto minimo del Piano finanziario relativo al “Servizio di gestione dei rifiuti urbani” (come attualmente individuato dall’art. 8 del Dpr. n. 158/1999), intende fornire specifiche indicazioni metodologiche per la redazione del medesimo in coerenza con i criteri che verranno introdotti con la riforma prospettata nel presente Documento. In particolare, il Pef dovrà comprendere, anche secondo quanto disposto dalla normativa vigente:

• il Programma degli investimenti necessari;

• il Piano finanziario degli investimenti;

• la specifica dei beni, delle strutture e dei servizi disponibili, nonché il ricorso eventuale all’utilizzo di beni e strutture di terzi, o all’affidamento di servizi a terzi;

• le risorse finanziarie necessarie;

• una Tabella di sintesi che riporta le voci dei costi di gestione e di capitale relativi al “Servizio integrato di gestione dei rifiuti”.

Alla luce delle rilevanti differenze emerse nella rappresentazione e nella rilevazione dei costi afferenti al Servizio, l’Arera renderà disponibile uno schema tipo a cui tutti i gestori dovranno uniformarsi. Inoltre, l’Arera richiede che il Pef sia corredato da una Relazione nella quale indicare:

• il modello gestionale ed organizzativo, le eventuali variazioni verificatesi rispetto all’anno precedente e le relative motivazioni;

• i livelli di qualità del Servizio, le eventuali variazioni verificatesi rispetto all’anno precedente e le relative motivazioni;

• la ricognizione degli impianti esistenti;

• con riferimento al Piano dell’anno precedente, l’indicazione degli scostamenti che si siano eventualmente verificati, le variazioni nel modello e le relative motivazioni.

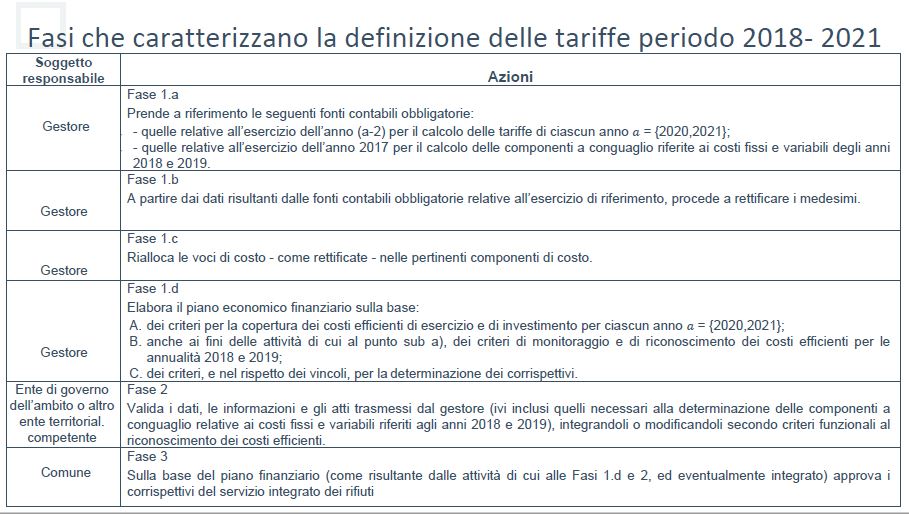

L’Autorità intende inoltre prevedere che gli Enti di governo dell’ambito (Ato), ovvero gli altri soggetti territorialmente competenti (identificabili nella Regione o in altri Enti dalla medesima individuati), effettuino la validazione dei dati, delle informazioni e degli atti trasmessi dal gestore e li integrino o li modifichino secondo criteri funzionali al riconoscimento dei costi efficienti di investimento e di esercizio. Più nel dettaglio, i citati soggetti dovranno accertare che:

a) la documentazione prodotta sia completa di tutti gli elementi richiesti ed in particolare che sia corredata dalla relazione che illustra sia i criteri di corrispondenza tra i valori riportati nella modulistica con i valori desumibili dalla documentazione contabile, sia le evidenze contabili sottostanti.

b) gli elementi di costo e investimento indicati nella modulistica siano supportati dalle fonti contabili obbligatorie fornite.

Quanto descritto fin’ora è la sintesi di quanto pubblicato sul sito web istituzionale dell’Arera (“Autorità di regolazione per energia reti e ambiente”) con il Documento n. 351/2019/Rif del 30 luglio scorso, rubricato “Orientamenti per la copertura dei costi efficienti di esercizio e di investimento del ‘Servizio integrato dei rifiuti’ per il periodo 2018-2021, insieme al Documento n. 352/2019/Rif, i quali rappresentano parte del procedimento, avviato dall’Arera con la propria Deliberazione n. 303/2019/R/Rif dello scorso 9 luglio 2019, per l’istituzione di un Sistema di monitoraggio delle tariffe per il “Servizio integrato di gestione dei rifiuti, anche differenziati, urbani e assimilati” e dei singoli servizi che costituiscono le attività di gestione.

In conclusione si può affermare che il documento si pone l’obiettivo di determinare i costi efficienti ammissibili delle varie componenti di costo tariffario e a questo fine evidenzia che la determinazione dei costi efficienti ammissibili deve partire dai costi sostenuti affidabili e certi, da fonte contabile e obbligatoria, riferiti inevitabilmente a due anni prima rispetto a quello di riferimento del piano finanziario. Non si propone una vera e propria riforma del “metodo normalizzato” disciplinato dal Dpr 158/1999 nonostante quanto disposto dall’art 1, comma 527 legge 205/2017 ovvero attribuzione dell’autorità della predisposizione e dell’aggiornamento del metodo per la determinazione e dei corrispettivi del servizio integrato dei rifiuti. Le formule di calcolo della tariffa e della quota fissa e variabile non mutano. Ciò che sembra non più ammessa è la possibilità di utilizzo delle linee giuda Tares 2013.

In relazione alle tempistiche, l’Arera prevede di rendere utilizzabile il nuovo sistema per le tariffe dell’anno 2020, da approvarsi a normativa vigente entro il 3o Aprile 2020. In realtà lo studio e l’analisi delle complessità legate al nuovo sistema imporranno ai gestori e alla stessa autorità tempi più lunghi per la definizione dei costi stessi e dunque i piani finanziari conseguenti, rinviando l’entrata in vigore delle nuove disposizioni al 2021.