Anche per i TRIBUTI LOCALI viene definitivamente risolta la questione:

«Risulta infondata la pretesa del contribuente di

vedersi applicata una sola sanzione per la sola prima delle omissioni di

dichiarazione, pur essendo infondata anche la pretesa dell’ente accertatore di

applicare il cumulo materiale» e la condotta corretta, invece, deve rinvenirsi

nell’applicazione della «regola del cumulo giuridico discendente dal dlgs

18/12/1997, n. 472».

vedersi applicata una sola sanzione per la sola prima delle omissioni di

dichiarazione, pur essendo infondata anche la pretesa dell’ente accertatore di

applicare il cumulo materiale» e la condotta corretta, invece, deve rinvenirsi

nell’applicazione della «regola del cumulo giuridico discendente dal dlgs

18/12/1997, n. 472».

Nel caso di

omessa denuncia Tarsu/Tares ed Ici/Imu, per gli anni successivi a quello della

violazione si applica la sanzione ridotta in virtù del principio della continuazione. E’ quanto stabilito dalla CTR della Sicilia, Sezione n. XXIV, con sentenza n.203 del 21/10/2013 che ha sancito l’illegittimità delle sanzioni irrogate ogni anno, in misura

piena, da un’Amministrazione Comunale che contestava ad un

contribuente l’omessa denuncia ai fini Tarsu e lo ha chiarito

la Ctr di Roma nella sentenza n. 4115/04/14 per omessa denuncia ai fini ICI.

omessa denuncia Tarsu/Tares ed Ici/Imu, per gli anni successivi a quello della

violazione si applica la sanzione ridotta in virtù del principio della continuazione. E’ quanto stabilito dalla CTR della Sicilia, Sezione n. XXIV, con sentenza n.203 del 21/10/2013 che ha sancito l’illegittimità delle sanzioni irrogate ogni anno, in misura

piena, da un’Amministrazione Comunale che contestava ad un

contribuente l’omessa denuncia ai fini Tarsu e lo ha chiarito

la Ctr di Roma nella sentenza n. 4115/04/14 per omessa denuncia ai fini ICI.

Una

pronuncia di parziale favore per il contribuente che solitamente si

vede applicare le sanzioni piene anche per tutti gli anni successivi a quello

in cui ha commesso la violazione.

pronuncia di parziale favore per il contribuente che solitamente si

vede applicare le sanzioni piene anche per tutti gli anni successivi a quello

in cui ha commesso la violazione.

Si tratta

di una circostanza assai diffusa a livello di tributi locali: nel

momento in cui viene “scoperto” un contribuente a non pagare l’ICI per un

immobile ovvero la tassa sui rifiuti solidi urbani (e odierni surrogati), il Comune

procede all’accertamento per omessa denuncia irrogando la medesima

sanzione (in

misura ordinaria) per tutti gli anni ancora accertabili. Il cittadino si vede

così notificare una sfilza di avvisi, per quali solitamente valuta – qualora

non vi siano vizi da sollevare dinanzi al giudice tributario – la convenienza o meno dell’acquiescenza con il pagamento della sanzione

ridotta ad un terzo per ogni anno.

di una circostanza assai diffusa a livello di tributi locali: nel

momento in cui viene “scoperto” un contribuente a non pagare l’ICI per un

immobile ovvero la tassa sui rifiuti solidi urbani (e odierni surrogati), il Comune

procede all’accertamento per omessa denuncia irrogando la medesima

sanzione (in

misura ordinaria) per tutti gli anni ancora accertabili. Il cittadino si vede

così notificare una sfilza di avvisi, per quali solitamente valuta – qualora

non vi siano vizi da sollevare dinanzi al giudice tributario – la convenienza o meno dell’acquiescenza con il pagamento della sanzione

ridotta ad un terzo per ogni anno.

In tema di

Tarsu, l’art. 70 del D.Lgs. n. 507 del 1993 prevede che i soggetti interessati

presentano al comune, entro il 20 gennaio successivo all’inizio

dell’occupazione o detenzione, denuncia unica dei locali ed aree

tassabili siti

nel territorio del comune. La denuncia ha effetto anche per gli anni

successivi, qualora le condizioni di tassabilità siano rimaste

invariate. In caso contrario l’utente è tenuto a denunciare, nelle medesime

forme, ogni variazione relativa ai locali ed aree, alla loro

superficie e destinazione che comporti un maggior ammontare

della tassa o

comunque influisca sull’applicazione e riscossione del tributo in relazione ai

dati da indicare nella denuncia.

Tarsu, l’art. 70 del D.Lgs. n. 507 del 1993 prevede che i soggetti interessati

presentano al comune, entro il 20 gennaio successivo all’inizio

dell’occupazione o detenzione, denuncia unica dei locali ed aree

tassabili siti

nel territorio del comune. La denuncia ha effetto anche per gli anni

successivi, qualora le condizioni di tassabilità siano rimaste

invariate. In caso contrario l’utente è tenuto a denunciare, nelle medesime

forme, ogni variazione relativa ai locali ed aree, alla loro

superficie e destinazione che comporti un maggior ammontare

della tassa o

comunque influisca sull’applicazione e riscossione del tributo in relazione ai

dati da indicare nella denuncia.

Il

successivo art. 71 del D.Lgs. n. 507 del 1993 stabilisce che in caso di denuncia

infedele o incompleta, l’ufficio comunale provvede ad emettere,

relativamente all’anno di presentazione della denuncia ed a quello precedente

per la parte di cui all’art. 64, comma 2, avviso di accertamento in rettifica,

a pena di decadenza, entro il 31 dicembre del terzo anno successivo a quello di presentazione

della denuncia stessa. In caso di omessa denuncia, l’ufficio emette avviso di

accertamento, a pena di decadenza, entro il 31 dicembre dei quinto

anno successivo a

quello in cui la denuncia doveva essere presentata (termine così stabilito

dall’art. 1 comma 161 L. n. 296 del 2006 (Finanziaria 2007).

successivo art. 71 del D.Lgs. n. 507 del 1993 stabilisce che in caso di denuncia

infedele o incompleta, l’ufficio comunale provvede ad emettere,

relativamente all’anno di presentazione della denuncia ed a quello precedente

per la parte di cui all’art. 64, comma 2, avviso di accertamento in rettifica,

a pena di decadenza, entro il 31 dicembre del terzo anno successivo a quello di presentazione

della denuncia stessa. In caso di omessa denuncia, l’ufficio emette avviso di

accertamento, a pena di decadenza, entro il 31 dicembre dei quinto

anno successivo a

quello in cui la denuncia doveva essere presentata (termine così stabilito

dall’art. 1 comma 161 L. n. 296 del 2006 (Finanziaria 2007).

Nella

sentenza in commento, i giudici siciliani precisano che è

da osservare che l’omessa denuncia è rilevabile anche nelle annualità

successive, circostanza che in verità non

convince in pieno come spiegheremo in appresso.

sentenza in commento, i giudici siciliani precisano che è

da osservare che l’omessa denuncia è rilevabile anche nelle annualità

successive, circostanza che in verità non

convince in pieno come spiegheremo in appresso.

In tali

casi – sostiene la

CTR Palermo – sarebbero applicabili le sanzioni di

cui all’art. 76 del D. Lgs. n. 507 del 1993 per ciascuna

annualità. Ad evitare tale effetto giuridico, la dottrina consolidata ritiene applicabile il principio del cumulo giuridico di

cui all’art. 12 del D. Lgs. n. 472 del 1997. La sanzione

applicabile deve essere, quindi, unica determinata tramite l’individuazione di

una sanzione base che deve essere aumentata da un quarto al doppio nelle ipotesi in cui il trasgressore con

una sola azione od omissione commette più violazioni della medesima

disposizione o di disposizioni diverse (concorso formale).

casi – sostiene la

CTR Palermo – sarebbero applicabili le sanzioni di

cui all’art. 76 del D. Lgs. n. 507 del 1993 per ciascuna

annualità. Ad evitare tale effetto giuridico, la dottrina consolidata ritiene applicabile il principio del cumulo giuridico di

cui all’art. 12 del D. Lgs. n. 472 del 1997. La sanzione

applicabile deve essere, quindi, unica determinata tramite l’individuazione di

una sanzione base che deve essere aumentata da un quarto al doppio nelle ipotesi in cui il trasgressore con

una sola azione od omissione commette più violazioni della medesima

disposizione o di disposizioni diverse (concorso formale).

Se le

violazioni riguardano un solo tributo ma rilevano per più

periodi d’imposta, come nel caso dell’omessa denuncia Tarsu, la

sanzione base, cui applicare l’aumento del quarto, è quella prevista per la

violazione più grave (ossia, 200% della tassa) aumentata dalla metà al triplo.

violazioni riguardano un solo tributo ma rilevano per più

periodi d’imposta, come nel caso dell’omessa denuncia Tarsu, la

sanzione base, cui applicare l’aumento del quarto, è quella prevista per la

violazione più grave (ossia, 200% della tassa) aumentata dalla metà al triplo.

Il Comune

dovrebbe pertanto irrogare una sanzione inferiore, sulla quale il contribuente

avrebbe poi la possibilità di fruire dell’ulteriore sconto di un terzo.

dovrebbe pertanto irrogare una sanzione inferiore, sulla quale il contribuente

avrebbe poi la possibilità di fruire dell’ulteriore sconto di un terzo.

Vediamo

perché con un esempio.

perché con un esempio.

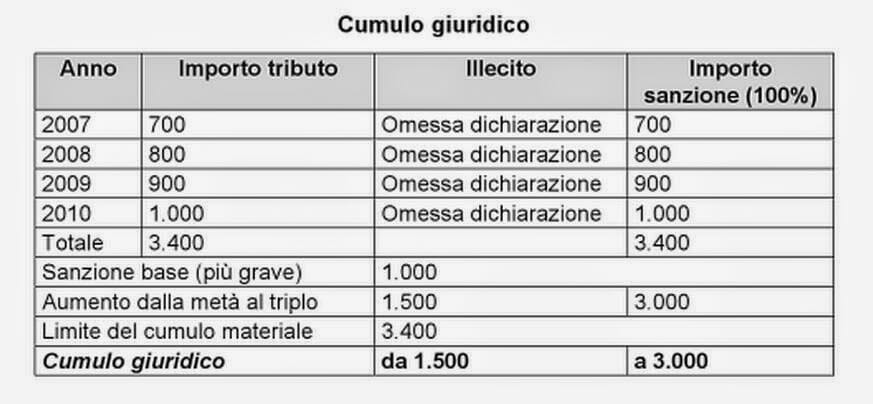

A fronte di cinque

avvisi di accertamento per

omessa denuncia Tarsu, un Comune richiede € 100 di imposta per ogni anno ed €

100 di sanzioni (misura

minima considerando

che la sanzione è dal 100% al 200%). Se il contribuente decide di prestare

adesione a tale accertamento, paga i 500 complessivi di imposte e le sanzioni

di ogni anno ridotte ad un terzo, e dunque € 166, 65 (100: 33 x 5). Totale €

666,65.

avvisi di accertamento per

omessa denuncia Tarsu, un Comune richiede € 100 di imposta per ogni anno ed €

100 di sanzioni (misura

minima considerando

che la sanzione è dal 100% al 200%). Se il contribuente decide di prestare

adesione a tale accertamento, paga i 500 complessivi di imposte e le sanzioni

di ogni anno ridotte ad un terzo, e dunque € 166, 65 (100: 33 x 5). Totale €

666,65.

Applicando

il principio della continuazione di cui all’art. 12 del D. Lgs. 472/97,

l’ufficio dovrebbe invece irrogare la sanzione prevista per la violazione

più grave, aumentata dalla metà al triplo: dunque 200 è la

sanzione per la violazione più grave, che aumentata della metà diventa 300.

il principio della continuazione di cui all’art. 12 del D. Lgs. 472/97,

l’ufficio dovrebbe invece irrogare la sanzione prevista per la violazione

più grave, aumentata dalla metà al triplo: dunque 200 è la

sanzione per la violazione più grave, che aumentata della metà diventa 300.

In tal caso

il Comune notifica gli accertamenti per i cinque anni richiedendo i 500 di imposta ed € 300

di sanzioni. A fronte di tali atti il contribuente potrebbe prestare

acquiescenza pagando le sanzioni ad un terzo (100) con un esborso totale di 600

anziché 666,65. Ovviamente il beneficio sarebbe maggiore nel caso di sanzioni irrogate in

misura superiore al minimo, poiché lieviterebbe soltanto il costo dell’acquiescenza e non quello della continuazione.

il Comune notifica gli accertamenti per i cinque anni richiedendo i 500 di imposta ed € 300

di sanzioni. A fronte di tali atti il contribuente potrebbe prestare

acquiescenza pagando le sanzioni ad un terzo (100) con un esborso totale di 600

anziché 666,65. Ovviamente il beneficio sarebbe maggiore nel caso di sanzioni irrogate in

misura superiore al minimo, poiché lieviterebbe soltanto il costo dell’acquiescenza e non quello della continuazione.

La mancata

applicazione a

monte di tale principio comporta quindi un aggravio per il contribuente,

che difficilmente riesce a districarsi in tali calcoli e, considerato che gli

importi di norma non sono particolarmente elevati, è portato a pagare per “togliersi il pensiero” (ben sapendo peraltro di essere in

torto).

applicazione a

monte di tale principio comporta quindi un aggravio per il contribuente,

che difficilmente riesce a districarsi in tali calcoli e, considerato che gli

importi di norma non sono particolarmente elevati, è portato a pagare per “togliersi il pensiero” (ben sapendo peraltro di essere in

torto).

In casi del

genere, però, sembrerebbe più corretto non applicare

alcuna ulteriore sanzione per gli anni successivi a quello

della violazione. Rileggendo con attenzione le regole di alcuni tributi locali

(ICI e Tarsu, ad esempio) pare evidente che l’obbligo di denuncia ai fini ICI sorge soltanto nell’anno

in cui vi sono variazioni e, pertanto, l’eventuale sanzione può essere

applicata una sola volta trattandosi di un’unica violazione. In casi del genere

non è legittimo applicare la sanzione di omessa denuncia anche per l’anno successivo atteso

che, comunque, nulla risulta cambiato rispetto all’accertamento per l’anno

precedente, i cui effetti sono assimilabili per i periodi successivi a

quelli di una denuncia, così

come deciso da altra sezione della stessa Commissione Tributaria Regionale di

Palermo (sez. n. 7, sentenza n. 76 del 9.4.2008 dep. 9.7.2008).

genere, però, sembrerebbe più corretto non applicare

alcuna ulteriore sanzione per gli anni successivi a quello

della violazione. Rileggendo con attenzione le regole di alcuni tributi locali

(ICI e Tarsu, ad esempio) pare evidente che l’obbligo di denuncia ai fini ICI sorge soltanto nell’anno

in cui vi sono variazioni e, pertanto, l’eventuale sanzione può essere

applicata una sola volta trattandosi di un’unica violazione. In casi del genere

non è legittimo applicare la sanzione di omessa denuncia anche per l’anno successivo atteso

che, comunque, nulla risulta cambiato rispetto all’accertamento per l’anno

precedente, i cui effetti sono assimilabili per i periodi successivi a

quelli di una denuncia, così

come deciso da altra sezione della stessa Commissione Tributaria Regionale di

Palermo (sez. n. 7, sentenza n. 76 del 9.4.2008 dep. 9.7.2008).