Ci premeva trattare la materia relativa alla riscossione dei

tributi in pendenza di giudizio, la quale ha da sempre riscontrato non poche

problematiche e apportato numerose criticità all’interno degli uffici tributi. La disciplina è regolata dall’art. 68, D.Lgs. n. 546/1992, la

finalità della disposizione è quella di evitare che il contribuente possa

subire un danno economico-finanziario dall’esazione di somme il cui presupposto

è sottoposto al vaglio dei giudici tributari e contestualmente ribadire che gli

atti impositivi sono dotati di esecutività e dunque la proposizione del ricorso

non sospende la riscossione del

tributo.

tributi in pendenza di giudizio, la quale ha da sempre riscontrato non poche

problematiche e apportato numerose criticità all’interno degli uffici tributi. La disciplina è regolata dall’art. 68, D.Lgs. n. 546/1992, la

finalità della disposizione è quella di evitare che il contribuente possa

subire un danno economico-finanziario dall’esazione di somme il cui presupposto

è sottoposto al vaglio dei giudici tributari e contestualmente ribadire che gli

atti impositivi sono dotati di esecutività e dunque la proposizione del ricorso

non sospende la riscossione del

tributo.

L’iter normativo che l’ufficio deve seguire non è dei più

lineari, difatti, c’è la necessità di rintracciare più dottrina e norme per

giungere alla definizione della fattispecie. Inizialmente, in mancanza di una espressa previsione

normativa, i diversi uffici dell’Amministrazione finanziaria agivano in maniera

differenziata: talvolta, con l’iscrizione a ruolo dell’intero tributo, altre

volte, con l’iscrizione di un terzo ai sensi di quanto previsto dall’art. 15

D.P.R. n. 602/1973 secondo cui “Le imposte, i contributi ed i premi

corrispondenti agli imponibili accertati dall’ufficio ma non ancora definitivi,

nonché i relativi interessi, sono iscritti a titolo provvisorio nei ruoli, dopo

la notifica dell’atto di accertamento, per un terzo dell’ammontare corrispondenti agli imponibili o ai maggiori imponibili accertati”. In seguito,

l’articolo 68 del D.Lgs. 546/1992, interviene disponendo che nelle ipotesi in

cui è prevista la riscossione frazionata in pendenza di giudizio, anche in deroga

a quanto previsto dalle singole leggi di imposta, il tributo con i relativi interessi deve essere versato:

lineari, difatti, c’è la necessità di rintracciare più dottrina e norme per

giungere alla definizione della fattispecie. Inizialmente, in mancanza di una espressa previsione

normativa, i diversi uffici dell’Amministrazione finanziaria agivano in maniera

differenziata: talvolta, con l’iscrizione a ruolo dell’intero tributo, altre

volte, con l’iscrizione di un terzo ai sensi di quanto previsto dall’art. 15

D.P.R. n. 602/1973 secondo cui “Le imposte, i contributi ed i premi

corrispondenti agli imponibili accertati dall’ufficio ma non ancora definitivi,

nonché i relativi interessi, sono iscritti a titolo provvisorio nei ruoli, dopo

la notifica dell’atto di accertamento, per un terzo dell’ammontare corrispondenti agli imponibili o ai maggiori imponibili accertati”. In seguito,

l’articolo 68 del D.Lgs. 546/1992, interviene disponendo che nelle ipotesi in

cui è prevista la riscossione frazionata in pendenza di giudizio, anche in deroga

a quanto previsto dalle singole leggi di imposta, il tributo con i relativi interessi deve essere versato:

– per i due terzi, dopo

la sentenza della Commissione Tributaria Provinciale che respinge il ricorso;

la sentenza della Commissione Tributaria Provinciale che respinge il ricorso;

– per l’ammontare

risultante dalla sentenza della Commissione Tributaria Provinciale, e comunque

non oltre i due terzi, se la stessa accoglie parzialmente il ricorso;

risultante dalla sentenza della Commissione Tributaria Provinciale, e comunque

non oltre i due terzi, se la stessa accoglie parzialmente il ricorso;

– per il residuo

ammontare determinato nella sentenza della Commissione Tributaria Regionale.

ammontare determinato nella sentenza della Commissione Tributaria Regionale.

Per ovviare alla limitazione della riscossione frazionata,

non prevista per alcuni tributi locali, è intervenuto l’articolo 19 del D.Lgs.

n° 472/97, il quale disciplina la materia della “esecuzione delle

sanzioni”, che dunque rende

applicabile la materia anche nei casi in cui non è prevista la riscossione frazionata del tributo.

non prevista per alcuni tributi locali, è intervenuto l’articolo 19 del D.Lgs.

n° 472/97, il quale disciplina la materia della “esecuzione delle

sanzioni”, che dunque rende

applicabile la materia anche nei casi in cui non è prevista la riscossione frazionata del tributo.

Con il D.Lgs. n. 156/2015, entrato in vigore il 1° gennaio

2016, si è assistito alla modifica in base alla quale si è introdotta all’art.

68, comma 1, in tema di riscossione provvisoria in pendenza di giudizio, la

lettera c-bis in base alla quale, l’Amministrazione Finanziaria è legittimata a richiedere, in caso di

annullamento con rinvio da parte della Corte di Cassazione, l’ammontare del

tributo e degli interessi dovuti nella pendenza del giudizio di primo grado.

2016, si è assistito alla modifica in base alla quale si è introdotta all’art.

68, comma 1, in tema di riscossione provvisoria in pendenza di giudizio, la

lettera c-bis in base alla quale, l’Amministrazione Finanziaria è legittimata a richiedere, in caso di

annullamento con rinvio da parte della Corte di Cassazione, l’ammontare del

tributo e degli interessi dovuti nella pendenza del giudizio di primo grado.

Dunque, mentre l’art. 15 del D.P.R n. 602/1973 interviene in

una fase ancora amministrativa, presupponendo una sorta di legittimità

dell’azione pubblica prima che sia intervenuta la pronuncia di un organo

giurisdizionale, la nuova lettera c-bis) dell’art. 68 D.Lgs. n. 546/1992

interviene invece a regolare la riscossione in una fase in cui la pretesa

impositiva è stata già oggetto di plurimi sindacati da parte di un organo

giudicante.

una fase ancora amministrativa, presupponendo una sorta di legittimità

dell’azione pubblica prima che sia intervenuta la pronuncia di un organo

giurisdizionale, la nuova lettera c-bis) dell’art. 68 D.Lgs. n. 546/1992

interviene invece a regolare la riscossione in una fase in cui la pretesa

impositiva è stata già oggetto di plurimi sindacati da parte di un organo

giudicante.

Diversamente, per quanto riguarda le sanzioni, in base al combinato disposto degli artt. 19 del D.Lgs.

n° 472/97 e del citato art. 68 del D.Lgs. n° 546/92, le sanzioni

amministrative, in presenza di ricorso, non

possono essere riscosse, a prescindere dalla tipologia di tributo cui si

riferiscono.

n° 472/97 e del citato art. 68 del D.Lgs. n° 546/92, le sanzioni

amministrative, in presenza di ricorso, non

possono essere riscosse, a prescindere dalla tipologia di tributo cui si

riferiscono.

Le disposizioni del citato art. 68 riguardano le

controversie relative ad atti impositivi, di liquidazione, di irrogazione

sanzioni e di riscossione; lo stesso articolo non è applicabile alle

controversie concernenti il diniego espresso o tacito alla restituzione di

tributi e relativi accessori pagati spontaneamente, per le quali invece si deve

far riferimento all’art. 69 del D.Lgs. n° 546/92, che obbliga l’Amministrazione

ad effettuare il rimborso soltanto in esecuzione di sentenze passate in

giudicato, art. 9, comma 1, lett. gg) del D.Lgs. n° 156/2015.

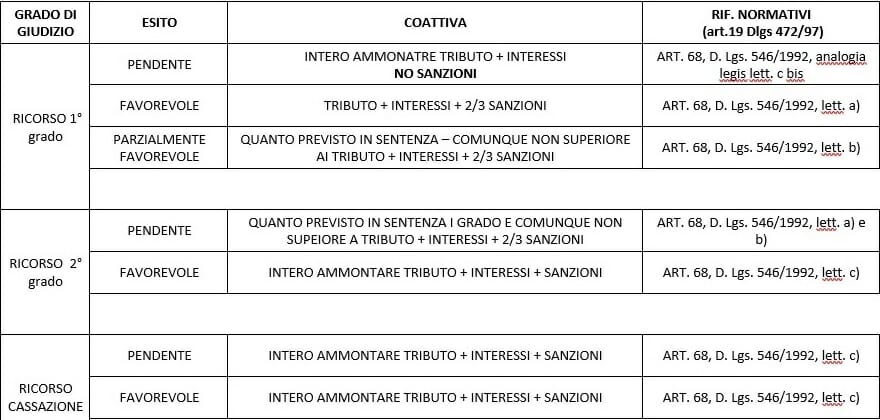

La tabella di seguito riportata vuole essere un utile strumento per gestire al meglio gli interrogativi inerenti la riscossione degli atti riferiti ai tributi locali in pendenza di giudizio: