L’Ifel con la nota del 2 novembre 2021 ha voluto supportare i comuni nella comprensione degli articoli 67 e 68 del Dl 18/2020 riguardanti la sospensione dei termini relativi all’attività di accertamento e di riscossione coattiva delle entrate a causa dell’emergenza da Covid-19.

L’Ifel con la nota del 2 novembre 2021 ha voluto supportare i comuni nella comprensione degli articoli 67 e 68 del Dl 18/2020 riguardanti la sospensione dei termini relativi all’attività di accertamento e di riscossione coattiva delle entrate a causa dell’emergenza da Covid-19.

Segue che, i termini per la notifica degli avvisi di accertamento sono prorogati di 85 giorni, mentre per la notifica delle ingiunzioni fiscali va considerata la proroga di due anni per quelle in scadenza nel 2020-2021, ovvero di 542 giorni per quelle successive.

La premessa apre subito con la specifica che si tratta di disposizioni non dettate specificatamente per i tributi comunali, infatti, tale scelta ha comportato non pochi dubbi interpretativi, però continua, “La scelta del legislatore… impone un coordinamento interpretativo tra i vari soggetti destinatari delle disposizioni…”.

Accertamenti Esecutivi

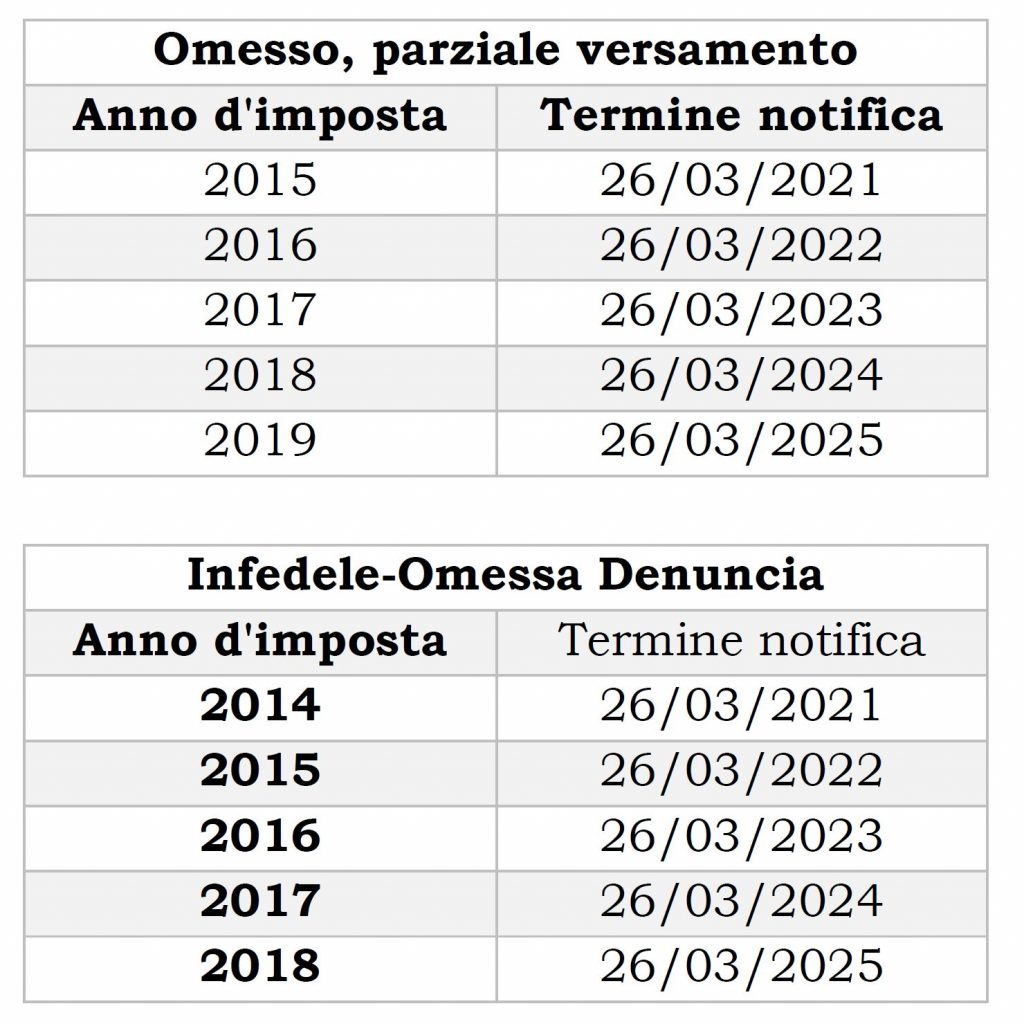

In particolare l’articolo 67 ha sospeso i «termini relativi all’attività degli uffici degli enti impositori» dall’8 marzo al 31 maggio 2020, senza bloccare le attività propedeutiche alla formazione degli atti ma prevedendo una sospensione dei termini di prescrizione e decadenza di 85 giorni. Il Dipartimento delle Finanze con la risoluzione n. 6/DF del 15 giugno 2020 ha precisato che l’effetto della disposizione in commento è quello di spostare in avanti il decorso dei suddetti termini per la stessa durata della sospensione. Pertanto, tutti i termini di decadenza pendenti alla data dell’8 marzo 2020, e quindi non solo di quelli che erano in scadenza nel 2020, sono prorogati di 85 giorni, pari al periodo di sospensione (8 marzo-31 maggio 2020). Ciò implica, che ai termini di notifica previsti dall’articolo 1, comma 161, legge 296/2006 devono essere aggiunti 85 giorni.

Considerando che all’8 marzo 2020 erano pendenti i termini relativi agli atti di accertamento esecutivi per omesso versamento per gli anni 2015-2019 e gli atti di accertamento esecutivi per infedele o omessa denuncia per gli anni 2014-2018, i nuovi termini risulteranno come dallo schema riportato nella nota dell’Ifel ci proietta come dovrà essere per gli anni a seguire.

La proroga non potrà invece riguardare le omissioni successive alla data dell’8 marzo 2020, come nel caso dell’omessa dichiarazione Imu 2019 (scadenza adempimento 31 dicembre 2020) o per l’omesso versamento Imu 2020.

Riscossione Coattiva

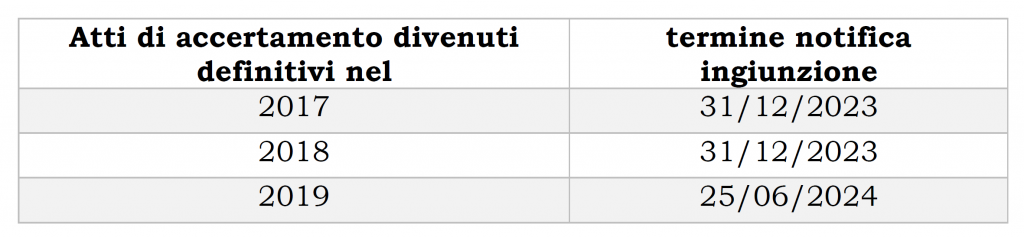

Per quanto riguarda il termine di notifica delle ingiunzioni di pagamento, occorre considerare che l’articolo 68 del Dl 18/2020 ha sospeso l’attività di riscossione coattiva dall’8 marzo 2020 fino al 31 agosto 2021, quindi per 542 giorni. Poiché la disposizione richiama l’articolo 12 del Dlgs 159/2015, ne consegue la proroga dei termini «per un corrispondente periodo di tempo» (articolo 12, comma 1, Dlgs 159/2015). L’Ifel chiarisce che si applica anche il comma 2 del citato articolo 12, che proroga i termini «fino al 31 dicembre del secondo anno successivo alla fine del periodo di sospensione». Pertanto, le ingiunzioni di pagamento che dovevano essere notificate entro il 31 dicembre 2020 e il 31 dicembre 2021 sono prorogate al 31 dicembre 2023, cioè al secondo anno successivo alla scadenza della sospensione, ovvero il 31 agosto 2021. Le ingiunzioni non in scadenza nel 2021 e 2022, per le quali il relativo termine di decadenza era pendente alla data dell’8 marzo 2020, sono invece prorogate, per il comma 1 dell’articolo 12, di 542 giorni. Il tutto descritto nello schema Ifel.

Anche le azioni Cautelari ed esecutive attivane anni addietro che si prescrivono tra il giorno 8 marzo 2020 e fino al 31 agosto 2021 avranno diritto alla proroga di 2 anni in base al comma 2, articolo 12 del Dlgs 159/2015.